Fonte: woodmac.com

A indústria solar está a entrar numa nova fase de perturbação à medida que a escalada do conflito no Médio Oriente começa a afectar não só a execução de projectos regionais, mas também a trajectória de desenvolvimento da cadeia de abastecimento global.

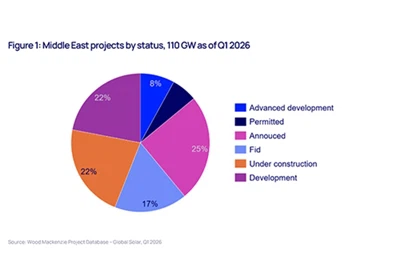

No curto prazo, o impacto é mais visível nos projetos em construção. Aproximadamente 110 GW de capacidade solar no Médio Oriente estão atualmente em execução ou em vários estágios de desenvolvimento, com já a surgir sinais precoces de perturbação. Embora os impactos sejam mais imediatos para os projectos em construção, o pipeline mais amplo está cada vez mais exposto a atrasos, inflação de custos e incerteza no fornecimento. Os promotores e os empreiteiros de EPC estão a atrasar os envios, a ajustar os calendários de entrega e a reavaliar os prazos de aquisição em resposta à crescente incerteza nas rotas de logística e transporte.

Estes desafios são motivados principalmente pelo aumento da exposição ao risco ao longo dos principais corredores marítimos, pelo aumento das taxas de frete e pelos custos de seguro mais elevados. Como resultado, espera-se que o CAPEX do projeto em toda a região aumente cerca de 1–3%, com prazos de comissionamento estendendo-se por vários meses em alguns casos.

Contudo, o impacto não está contido no Médio Oriente. A perturbação logística já está a transmitir-se aos mercados globais, especialmente à Europa. Os custos de envio da China para a Europa aumentaram até 18% nas rotas para Roterdão e cerca de 10% para o Sul da Europa desde o início do conflito. Estes aumentos estão a ser imediatamente absorvidos pelos promotores, introduzindo uma pressão adicional sobre os custos numa altura em que a indústria esperava descidas contínuas dos preços.

Embora esses efeitos-de curto prazo sejam materiais, as implicações mais significativas são estruturais. O Médio Oriente vinha emergindo como um centro potencial para a produção solar, apoiado pelo acesso a energia de baixo-custo, políticas industriais estratégicas e proximidade com os principais mercados de procura. A capacidade anunciada em módulos, células e segmentos upstream excedeu 30 GW, com ambições de servir tanto a procura interna como os mercados de exportação.

A actual perturbação está a atrasar esta trajectória. Os cronogramas dos projetos estão sendo estendidos, as decisões de investimento estão sendo adiadas e a atenção está se voltando para a estabilidade operacional de curto{1}}prazo. É importante ressaltar que o impacto vai além da montagem do módulo. O desenvolvimento de cadeias de fornecimento de componentes de apoio - incluindo vidro solar, molduras de alumínio e estruturas de montagem - também está sendo adiado. Esses componentes são essenciais para alcançar uma produção localizada-com custos competitivos. Sem eles, a indústria transformadora continua dependente de factores de produção importados e estruturalmente menos competitiva.

Este atraso tem implicações diretas na diversificação da cadeia de abastecimento global. Em vez de acelerar o desenvolvimento de centros de produção alternativos, o ambiente atual deverá reforçar a dependência de cadeias de abastecimento estabelecidas, especialmente na China. A escala, a estrutura de custos e a integração do ecossistema da indústria transformadora chinesa permanecem incomparáveis e os atrasos nas regiões concorrentes reforçam ainda mais esta posição.

Ao mesmo tempo, a perturbação está a expor vulnerabilidades no fornecimento a montante, especialmente nos Estados Unidos. Embora se espere que a capacidade de montagem de módulos nos EUA atinja 50-60 GW até 2026, a produção nacional de células permanece significativamente mais baixa, criando uma dependência estrutural de células importadas.

Uma parte significativa deste fornecimento provém de regiões agora expostas a riscos elevados, incluindo Omã e a Etiópia. Se as perturbações se materializarem, os EUA poderão perder até 20-25% do seu fornecimento externo de células, reduzindo a disponibilidade e elevando os preços das células em 2-4 cêntimos de dólar por watt. Isto teria implicações directas nos custos de produção, nos prazos dos projectos e no ritmo de expansão da capacidade interna.

No seu conjunto, estes desenvolvimentos apontam para uma mudança na dinâmica do mercado. No curto prazo, as pressões de custos estão re-emergindo por meio da logística. A médio prazo, as restrições de oferta -, particularmente ao nível das células -, deverão introduzir uma pressão ascendente sobre os preços. A longo prazo, espera-se que os atrasos na expansão da indústria transformadora no Médio Oriente alarguem o cronograma para a diversificação da cadeia de abastecimento global.

O resultado é um ambiente operacional mais complexo e menos previsível para desenvolvedores, fabricantes e formuladores de políticas. Embora a indústria solar tenha demonstrado resiliência através de perturbações anteriores, a situação actual realça até que ponto o risco geopolítico está a tornar-se um factor determinante no desenvolvimento da cadeia de abastecimento.

Em vez de acelerar a transição para uma base industrial mais distribuída, o conflito no Médio Oriente irá provavelmente atrasar essa transição e reforçar a concentração da oferta existente, pelo menos durante o próximo ciclo de investimento.